Contabilità generale e analitica: prima di approfondire il discorso dobbiamo prima di tutto capire a cosa serve la contabilità.

La contabilità attraverso una serie di operazioni che vengono registrate, sostanzialmente ti informa sull’andamento della tua azienda.

Se l’andamento è positivo avrai avuto, a fine esercizio, più ricavi rispetto ai costi e di conseguenza avrai avuto degli utili, se invece l’andamento è negativo avrai avuto i costi superiori ai ricavi e di conseguenza delle perdite d’esercizio.

La contabilità generale ti da queste informazioni a livello complessivo della tua azienda. Potrebbe essere apparentemente un’informazione sufficiente per sapere l’andamento della tua azienda. Però se tu hai una realtà un po’ più strutturata, potresti avere necessità di affiancare e introdurre alla contabilità generale anche la contabilità analitica.

Questo perché la contabilità analitica ti da un’informazione molto più approfondita.

Ad esempio se tu hai una catena di negozi di abbigliamento, la contabilità generale ti dirà che hai avuto un’utile di un milione di euro ed è andata bene.

Però tu potresti avere la necessità di sapere com’è andato il singolo negozio: per sapere questo allora devi introdurre la contabilità analitica.

Attraverso questa contabilità specifica tu puoi scoprire che l’utile di un milione di euro deriva dal fatto che un negozio ha avuto un utile di due milioni di euro mentre un altro negozio ha avuto una perdita di un milione di euro.

Con questa informazione aggiuntiva molto importante, potresti decidere di orientare ad esempio maggiori investimenti verso il negozio che ti ha fatto maturare questo utile e magari decidere di chiudere il negozio che ha perso un milione di euro o comunque capirne la motivazione.

Dopo averti mostrato un quadro generale di contabilità generale e contabilità analitica andiamo adesso nello specifico.

Contabilità generale

La contabilità Generale (Co.Ge.) è un sistema informativo che tiene traccia di tutte le operazioni rilevanti, in particolare quelle che comportano lo scambio con terze economie. Questa accoglie tutti i valori derivanti dalle operazioni di gestione esterna e permette di valutarne l’economicità. Si fonda sul «conto» quale strumento elementare di raccolta di valori e si avvale del metodo della «partita doppia».

Quali sono le finalità della contabilità generale?

1) Fornire la base informativa per la costruzione delle sintesi del reddito e del capitale di funzionamento che formano il bilancio di esercizio;

2) documentare gli accadimenti, per costruire una traccia informativa dello svolgimento dell’attività dell’impresa.

Una piccola precisazione: quando parliamo di esercizio si intende l’insieme delle operazioni di gestione riferite ad un determinato periodo amministrativo. Si distinguo le operazioni di gestione esterne, di negoziazione con altri soggetti (dipendenti, fornitori, clienti, istituti finanziari, ammin.finanz.) da quelle interne, ossia il processo di trasformazione economica, fisico/tecnica, spaziale e temporale (non comportano variazioni di liquidità, crediti, debiti).

Molte sono le informazioni che scaturiscono dallo scambio (tipologia, quantitativi, elementi qualitativi).

La Contabilità Generale raccoglie esclusivamente le informazioni relative ai valori (numerari o non numerari) dei beni scambiati con terze economie. L’unità di misura dei valori è la moneta (o moneta di conto). Il sistema di Contabilità Generale è l’insieme degli elementi da considerare al fine di costruire le sintesi periodiche (S.P. e C.E.) inerenti la valutazione del divenire economico della combinazione produttiva svolta dall’impresa.

Tali elementi sono:

- L’unità di misura del sistema dei valori.

- Il momento di origine dei valori.

- Le classi di valori.

- Il metodo di raccolta dei valori.

- Gli strumenti a supporto dell’attività di registrazione contabile.

Ora andiamo a vedere i punti sopraelencati in modo più approfondito.

L’unità di misura del sistema di valori

Per misurare il risultato della combinazione produttiva è necessario raccogliere informazioni inerenti gli scambi monetari posti in essere dall’impresa (valore dei beni scambiati). Questo, prevede il passaggio di risorse di natura diversa (si acquistano/vendono beni e servizi dando o ricevendo in cambio moneta o credito (ovvero una forma temporaneamente sostitutiva della moneta, che si realizza attraverso il regolamento differito del rapporto)

Il momento di origine dei valori

Molti sono i momenti che caratterizzano il processo di scambio:

- Trattativa: si contrattano le condizioni di scambio.

- Stipula del contratto: si definiscono le condizioni in merito a prezzi, quantità, modalità di pagamento e garanzia.

- Esecuzione del contratto: si consegna la merce al destinatario.

- Fatturazione: si dà certezza all’importo del credito/debito da regolare.

- Pagamento: si monetizza l’operazione di scambio.

- Termine del periodo in garanzia.

Il momento in cui si raccolgono i valori nel sistema di Contabilità Generale coincide con la registrazione (all’atto dell’emissione o del ricevimento) della fattura.

Tale documento contiene tutti i dati per definire oggettivamente l’entità della variazione di moneta o credito che scaturirà a seguito dello scambio. Tale momento è definito “M.M.C.” (Momento di variazione di Moneta o Credito/debito).

Gli accadimenti aziendali si rilevano durante il periodo amministrativo nel momento in cui assumono rilevanza giuridica e sono evidenziati in documenti esterni (a rilevanza esterna) che costituiscono la prova delle operazioni di scambio con l’ambiente esterno.

Le classi di valori

Costituiscono l’oggetto dei conti (raggruppati nel piano dei conti minimale, nel bilancio di esercizio). Mediante tale analisi qualitativa dei valori generati dallo scambio è possibile individuare la tipologia di valori che si sono originati e ala loro raccolta mediante gli strumenti di cui al punto successivo.

Esempi di classi di valori: «acquisti di materie prime», «vendite di prodotti finiti», «crediti v/clienti».

Il metodo di raccolta dei valori

La metodologia utilizzata dal sistema di contabilità generale per raccogliere le informazioni desumibili dallo scambio rispecchia le modalità di funzionamento dell’impresa; osserva gli scambi monetari posti in essere con terze economie.

Lo scambio origina pertanto almeno due informazioni, e queste vengono raccolte in tabelle a doppia entrata (denominate conti), che costituiscono la base del metodo contabile di rilevazione a partita doppia.

Il metodo è definito contabile in quanto il conto (definito come una serie di scritture riguardanti un oggetto determinato) è lo strumento di raccolta dei valori.

La regola fondamentale del metodo di tale metodo di registrazione è: «ogni operazione origina contemporaneamente due annotazioni, in due conti distinti e in opposte sezioni per importi complessivamente uguali, in modo che il totale dei valori registrati in Dare (segno algebrico, +) sia uguale al totale dei valori registrati in Avere (segno algebrico, -)». A ogni conto corrisponde un mastro.

Classificazione dei valori

- Conti Reddituali / Patrimoniali Conti Reddituali

- Variazioni negative di esercizio (costi e altri componenti negativi di reddito)

- Variazioni positive di esercizio (ricavi e altri componenti positivi di reddito)

- Conti Patrimoniali suddivisi in:

- Valori numerari che a loro volta si suddividono in:

- (risorse monetarie, crediti e debiti di regolamento dello scambio)

- Costi pluriennali (beni a utilità pluriennale)

- Crediti e debiti non numerari (crediti e debiti di finanziamento)

- Valori di capitale (capitale sociale, riserve e utili da destinare)

- Conti Numerari / Non Numerari Valori Numerari

- Certi (entrate e uscite di moneta)

- Assimilati (aumenti o diminuzioni di crediti/debiti di regolamento)

- Presunti (aumenti o diminuzioni di crediti/debiti espressi in valuta estera).

- I Valori Non Numerari si suddividono invece in:

- Variazioni d’esercizio (costi e ricavi)

- Investimenti (acquisto di condizioni produttive pluriennali)

- Debiti/crediti non numerari (crediti/debiti di finanziamento)

- Variazioni di patrimonio netto (aumenti o diminuzione di Capitale o Riserve)

- Valori numerari che a loro volta si suddividono in:

Gli strumenti a supporto dell’attività di registrazione contabile

Ogni operazione da luogo contemporaneamente a due annotazioni, in due conti distinti e in opposte sezioni per importi complessivamente uguali, in modo che il totale dei valori registrati in Dare sia uguale al totale dei valori registrati in Avere.

L’insieme dei conti «iscritti» nel Piano dei conti e «movimentati» in un anno costituisce il Libro Mastro. In esso sono raccolti, in modo sistematico, tutti i valori movimentati di ciascun conto.

Le operazioni di gestione vengono annotate anche sul Libro Giornale, in ordine cronologico, secondo questa forma tradizionale.

Il sistema contabile è supportato da:

- Piano dei conti: insieme dei conti che si prevede di utilizzare per la rilevazione dei fatti di gestione (deve sempre essere aggiornato).

- Libro mastro: riporta i mastrini, cioè i conti. Riporta i fatti di gestione in ordine di conto (scritture sistematiche).

- Libro giornale: riporta gli accadimenti della gestione attraverso l’utilizzo di articoli in partita doppia, registrati in ordine di data (scritture cronologiche).

Dopo averti parlato nello specifico di Contabilità Generale passiamo alla Contabilità Analitica.

Contabilità Analitica

La contabilità analitica, è un sistema informativo che ha come obiettivo l’elaborazione dei costi e dei ricavi provenienti dalla contabilità generale, al fine di fornire una serie di informazioni gestionali periodiche indispensabili per condurre la gestione dell’impresa. Può essere inserita nella contabilità generale (sistema unico), oppure può essere svolta in stretto collegamento con la contabilità generale (sistema duplice).

I Sistemi di Programmazione e Controllo reperiscono i dati necessari per il monitoraggio, il controllo e la gestione di un’impresa da differenti fonti informative, le cui principali sono quelle qualitative e di contabilità direzionale.

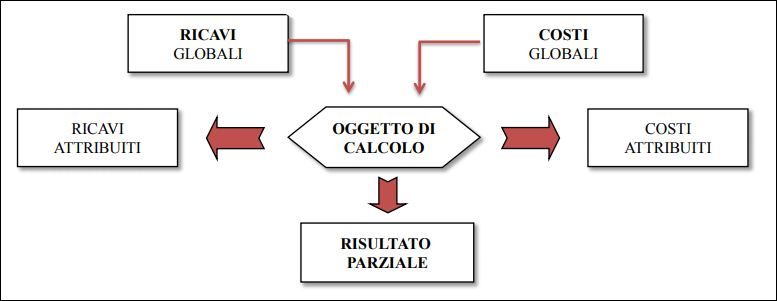

La Contabilità Analitica può essere intesa come un sottosistema informativo grazie al quale vengono rilevati in modo sistematico i dati elementari di costo e di ricavo. Tali dati elementari vengono successivamente organizzati in relazione a prescelti oggetti di calcolo. Si veda qui sotto la sua logica di funzionamento:

La corretta progettazione di un sistema di misurazione dei costi non può prescindere dalle seguenti scelte fondamentali e relative a:

- Oggetti di calcolo: attorno a quali entità «polarizzare» le informazioni di costo

- Tipologie di informazioni di costo: ossia su quali elementi di costo il sistema dovrà «lavorare? Attraverso quali criteri procedere ad una classificazione dei costi? Quale configurazione di costo dovrà costituire l’output del sistema? Quali specie di dati di costo dovranno «alimentare» il sistema stesso?

- Metodologia di rilevazione dei costi: ossia quali «percorsi» prescelti per «calare» le classi di costo selezionate sugli oggetti di calcolo prescelti?

Una metodologia di calcolo dei costi è il modo (la via, il sentiero) attraverso il quale le differenti classi di costo, rilevate per natura dalla Contabilità Generale, vengono aggregate attorno a un prescelto oggetto finale di calcolo (un prodotto, un canale distributivo, un’A.S.A., un’attività, un processo).

La dottrina è arroccata su due configurazioni di costo «estreme» tra loro collegate da un continuità di soluzioni intermedie:

- Costo Diretto o Direct Costing (costi diretti).

- Costo Pieno o Full Costing (costi diretti + costi indiretti).

Anche oggi ho voluto renderti partecipe di informazioni molto importanti che ti permettono di analizzare anno per anno la salute della tua azienda attraverso la contabilità generale e la contabilità analitica.

Se però vuoi saperne di più e ti vuoi affidare ad un esperto in materia compila il form qui sotto e richiedi la tua consulenza gratuita.

Non solo siamo esperti in analisi di bilancio ma grazie ai nostri prodotti, potrai scoprire le leve da potenziare all’interno della tua azienda e le criticità da risolvere.

Sei pronto a regalare alla tua azienda un futuro solido e duraturo? Il team di AlzaRating sarà felice di aiutarti.